Codes des types de dépenses. Tableau comparatif de KOSGU

Classification budgétaire contenant des codes d'espècesdépenses, est un regroupement d’indicateurs budgétaires à tous les niveaux de profit et de dépense, ainsi que toutes les sources de financement utilisées pour couvrir les déficits. Grâce à cette classification, vous pouvez comparer les performances de tous les budgets. Les codes des types de dépenses et de revenus sont systématisés afin de disposer d'informations complètes sur la formation des revenus et la mise en œuvre des dépenses budgétaires.

Classification budgétaire

Classification budgétaire de la Fédération de Russie adoptée parLoi fédérale de 1996 et en 2000, elle a été modifiée et complétée de manière significative. La classification budgétaire comprend des sections sur les types de recettes budgétaires, des codes sur les types de dépenses budgétaires, les sources de déficit de financement et les opérations du secteur de l'administration publique. En outre, les sources de financement intérieur dans le déficit budgétaire et le financement extérieur du budget fédéral, les types de dette intérieure de la Fédération de Russie, ses sujets et municipalités, ainsi que les types de dette extérieure du pays sont indiqués. Cet article porte sur l’une des sections répertoriant les codes correspondant aux types de dépenses. La classification des dépenses est effectuée selon les caractéristiques suivantes.

La section fonctionnelle reflète le budgetfonds destinés à la mise en œuvre des principales activités de l'État. Par exemple, la défense, le contrôle, etc. Une classification des types de codes de dépenses est effectuée de cette manière: d'une section à une sous-section, en passant par les postes ciblés, les types de dépenses sont ouverts directement. Le type de classification par département est associé à la structure de gestion: un groupe d’entités juridiques recevant des fonds du budget y est affiché, c’est-à-dire qu’elles sont les principaux gestionnaires des fonds du budget. Le type de classification économique montre la division des dépenses de l’État en capital et en charges courantes, la composition du coût de la main-d’œuvre, tous les coûts matériels et l’achat de services et de biens y sont également reflétés. Celles-ci sont classées selon le principe suivant: de la catégorie des dépenses aux groupes, puis des articles soumis aux sous-entrées.

Classification fonctionnelle

La classification fonctionnelle est un regroupement.dépenses budgétaires à tous les niveaux du système de la Fédération de Russie, ce qui correspond aux dépenses de fonds (achat de biens, défense, etc.) destinées à l'exécution de toutes les fonctions principales de l'État. Il existe quatre niveaux de classification: des sections aux sous-sections, les éléments cibles en sont distingués, puis chaque type de dépense est déterminé. Par exemple, l’administration publique et les administrations locales sont classées sous le code 0100 et l’autorité judiciaire sous le code 0200. Activités internationales - 0300, défense nationale - 0400, sécurité de l’État et application de la loi - 0500, aide à la recherche fondamentale, au progrès scientifique et technique - 0600, industrie, construction et énergie - 0700, l'agriculture et la pêche reçoivent le code 0800 et la protection des ressources naturelles, la géodésie, la cartographie et l'hydrométéorologie - 0900.

Viennent ensuite les transports, la communication et l’informatique,infrastructures routières - 1000. Marché et développement de ses infrastructures - 1100, logements et services publics - 1200, ministère des Situations d'urgence - 1300, éducation - 1400, arts, culture et cinéma - 1500, médias - 1600, soins de santé et éducation physique - 1700. La politique sociale reçut le code 1800, état dettes - 1900, les réserves de l’État et la reconstitution des réserves sont régies par le code 2000. Les budgets des autres niveaux sont financés par le code 2100, élimination et élimination des armes (y compris par des traités internationaux) - 2200, 2300 - dépenses spéciales pour la mobilisation de l’économie, espace - 2400 Sous code 3000 pass t appelé à d'autres dépenses. Et le code 3100 de la KOSGU (Classification des opérations des administrations publiques) appartient à des fonds budgétaires ciblés. Vient ensuite l'exploration, qui peut être retracée dans l'exemple suivant. Dans la section 0100 (administration de l’État et autonomie locale), sous-section 0101 - l’activité du chef de l’État (président du pays), l’article ciblé est 001, indiquant le contenu du chef de l’État; le type de dépense est 001, c’est-à-dire le salaire (salaire du président). De la même manière, les budgets sont construits à chaque niveau, en tenant compte des spécificités et des spécificités. La classification fonctionnelle est nécessaire pour déterminer les besoins du gouvernement fédéral, dans lequel les investissements budgétaires sont dirigés.

Classification départementale

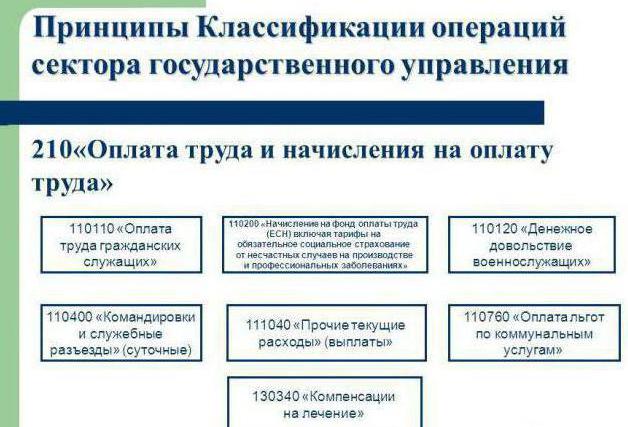

Ce regroupement de dépenses concerne les destinatairesdes fonds provenant du budget, et chaque année cette liste est ré-approuvée par la loi, c'est-à-dire que les budgets de chaque sujet de la Fédération et chaque budget local doivent être approuvés par les autorités compétentes. Le tableau comparatif KOSGU comprend toutes les agences gouvernementales, tous les fonds extrabudgétaires, tous les organismes autonomes et les institutions municipales devant utiliser le CWR (codes des types de dépenses). Depuis 2016, les institutions autonomes et budgétaires les appliquent nécessairement. Le code KOGS est la principale composante de la classification des dépenses budgétaires. La structure d’un tel code: le groupe, le sous-groupe et l’élément correspondants de 18 à 20 décharges. Les règles d'application et la liste des types de dépenses sont les mêmes dans tous les budgets du système du pays. Le code 100 indique le coût du fonctionnement des organes municipaux et des organes directeurs des fonds extrabudgétaires de l’État, des organismes publics. Code 200 - l'achat de biens et services. Cela comprend également le travail pour les besoins des municipalités et de l'État. Code 300 - avantages sociaux pour les citoyens. Le code 400 indique les investissements en capital dans les propriétés de l’État municipal.

Le code 500 désigne les transferts intergouvernementaux. Subventions aux organisations autonomes, budgétaires et à but non lucratif - code 600. Dette publique municipale - codes 700 et 800 - autres investissements budgétaires. Ici, la classification est détaillée en sous-groupes (par exemple, 340, 110, etc.) et en éléments (tels que 244, 119, 111). Pour les institutions autonomes et publiques, la liste est sévèrement réduite. Seuls les codes suivants sont appliqués: 111, 112, 113 - salaires et autres paiements aux travailleurs, 119 - primes d’assurance, paiement des prestations, 220 et 240 - achats de biens, services, travaux (pour la sécurité sociale, ces achats relèvent du code 323) et paiements sociaux. citoyens - 321. Bourses d'études - 340, subventions, primes aux individus - code 350, autres paiements à la population - code 360. Investissements en capital - 416 et 410, et en investissements de construction - 417. Pour l'exécution des actes judiciaires, le code 831 est utilisé. , taxes et autres paiements - code 850. Contribution à une organisation internationale Il passe sous le code 862 et les paiements en vertu d'accords avec des organisations internationales et des gouvernements d'autres États - 863.

Lien de classification

La répartition des coûts est obligatoirela gestion du tableau de correspondance entre les codes KANSU et les codes ci-dessus est effectuée par tous les organismes d'État et les administrations locales, toutes les institutions et les fonds extrabudgétaires. Le ministère des Finances fournit un tableau de correspondance supplémentaire pour clarifier la correspondance entre le KOSGU et le KVR, en particulier pour les institutions autonomes et budgétaires. Si le paiement des dépenses est effectué sur des codes inappropriés avec une spécification ministérielle, cela est considéré comme une dépense inappropriée de fonds budgétaires, pour laquelle une responsabilité, notamment pénale, est assumée. Les exemples de couplage selon la classification donnée ci-dessous aideront à compiler correctement cette documentation.

Aujourd'hui, vous ne pouvez pas vivre sans coûts fixes pourtechnologies de l'information et de la communication à toute institution ou organisation. Ils sont payés différemment aux niveaux municipal, régional et fédéral, même pour les institutions autonomes et budgétaires, il existe certaines particularités dans le paiement. Les bénéficiaires des investissements budgétaires sont des organismes différents. Les TIC au niveau fédéral sont financées par le code 242 (se réfère à l’achat de biens, de services et de travaux - le domaine des TIC). Aux niveaux municipal et régional, ce code n'est appliqué qu'avec la décision pertinente de l'autorité financière du sujet de la Fédération de Russie ou de la municipalité. Si aucune décision de ce type n'a été prise, les TIC sont payées à l'aide du code 244 (autres achats de biens, de services et de travaux). De la même manière, les dépenses budgétaires sont effectuées en fonds extrabudgétaires territoriaux. Pour les institutions autonomes et budgétaires, les dépenses en TIC sont prévues par le code 244 et le code 242 n'est pas fourni.

Achat d'équipement

Par exemple, la situation est la suivante: Comment organiser le coût d’achat d’équipement GLONASS pour l’équipement des véhicules, quels types de dépenses devez-vous appliquer ici? S'il s'agit d'une ordonnance de défense, le code du type de dépense sera 219, sinon - l'un des éléments du formulaire 244 (autres achats de biens, de services et de travaux). Il est nécessaire de déterminer avec précision l'article, le sous-article de KOSGU, puis de refléter correctement ces dépenses dans les états financiers. La définition de l'article n'est pas si simple. Par exemple, une antenne de voiture est achetée, l'installation et la configuration sont payées (pas une commande de défense). Ces dépenses sont également reflétées dans le code 244, car l’antenne automobile ne peut pas être associée à d’autres éléments du type de dépenses. Ce n'est pas le code 241, car ce n'est ni un travail scientifique ni un travail de recherche, ni une conception expérimentée. Ce n'est pas le code 243, car ce produit ne peut pas être attribué à la cible pour la refonte de la propriété municipale. Et ce n’est pas le code 242, car l’antenne n’est pas un moyen de communication en soi et son installation n’est pas un service dans le domaine des technologies de l’information.

Il ne reste que le code 244 et son utilisation dansDans ce cas, la sortie est la seule correcte. Ou une autre situation. Une nouvelle cabine d'ascenseur est en cours d'installation (et non une ordonnance de défense) et vous devez déterminer le type de dépenses correspondant à ces coûts. L'installation d'un ascenseur implique le remplacement d'une ancienne cabine par une nouvelle (contrat de réparation capitale) ou l'installation initiale d'une cabine d'ascenseur (modification des spécifications techniques, contrat de reconstruction ou de construction). Dans le premier cas, les coûts doivent refléter l’élément 243 (achat de biens, services, travaux de réfection de la propriété municipale). Dans le second cas - l'élément avec le code 410 (investissements budgétaires). Ou, par exemple, le DVR est acheté. S'il s'agit d'une ordonnance de défense, les dépenses doivent être reflétées par l'élément de code 219, sinon, le code nécessaire est à nouveau 244 (pour les mêmes raisons que les coûts d'antenne).

Voyage d'affaires

En 2016, état municipalles institutions qui planifient et exécutent leurs budgets devraient veiller à la comparabilité des indicateurs, c’est-à-dire à l’analyse des charges à payer par type, et pas seulement par codes COSGU, dont les détails sont conservés. Il faut maintenant le faire simultanément avec les codes KOSGU et BP. L'ordre de référence aux codes de frais de déplacement correspondants a également changé. Quel code est utilisé pour les voyages d’affaires et les services qui y sont associés (réservation de billets, livraison, réservations d’hôtel, etc.)? Ces services sont fournis par un tiers sur la base d'un contrat. Ils sont donc répercutés sur l'élément de partenaire avec le code 244.

Si l'employé part en voyage d'affairesl’agence publique municipale, tout ce qui concerne ses frais de déplacement est le code 112 (autres paiements au personnel autres que de la main-d’œuvre). Si le détaché travaille dans un organisme gouvernemental (ci-après, la division des autorités civiles et militaires), il est dépensé conformément au code 122 (autres paiements au personnel des organismes gouvernementaux municipaux, à l'exception du travail). Si un militaire ou un équivalent est envoyé, le code 134 (autres paiements au personnel ayant des titres spéciaux) sera fourni. Enfin, si le voyageur est un employé du personnel d’un fonds d’État extrabudgétaire, son code de dépenses est le 142 (autres paiements au personnel autres que la main-d’œuvre).

Frais de déplacement

Supposons qu'un certain citoyen estcontrat de droit civil pour la fourniture de services ou l'exécution de travaux. Question: comment dépenser ces dépenses si l’indemnisation de ses frais de voyage fait partie du paiement prévu au contrat et si elle est payée séparément? Dans le premier cas, le paiement est reflété par le même code partenaire que le contrat. Ces dépenses sont payées en fonction du niveau du budget et du type d'institution - de l'élément de coût 244 ou 242. Dans le second cas (compensation séparée), le tarif est répercuté sur l'élément BP 244 (autre achat de biens, services et travaux pour les besoins de la commune).

Ensuite, vous devez agir en fonction des éléments.Groupe BP 100 (dépenses versées au personnel pour le fonctionnement des organes de l’État, organes directeurs des fonds d’État extrabudgétaires, institutions de l’État), codes 142, 134, 122, 112 qui reflètent le paiement des frais de voyage des employés pour le rapport. Mais dans le second cas (lorsqu'un contrat de droit civil a été conclu), les éléments du groupe BP du groupe 100 ne doivent en aucun cas être appliqués, car le droit du travail ne s'applique pas aux citoyens qui ne sont pas des employés d'organes ou d'institutions de l'État. Et ces dépenses ne s'appliquent pas aux sous-groupes 230, 220, 210, aux éléments 243, 242, 241. Un seul code est approprié ici - 244.

Frais de représentation

Les coûts associés à la réception des officielsles délégations doivent réfléchir à l'élément PB 244 (autre achat de biens, services et travaux pour les besoins des municipalités), car ces dépenses ne peuvent être attribuées à aucun autre élément. Il ne peut pas passer sous le code 241 en tant que projet scientifique, de recherche ou de conception expérimentale, ne correspond pas au code 243 en tant qu'achat de biens, de services et d'ouvrages pour des réparations majeures de biens municipaux; il est impossible de désigner ces coûts TIC.

Section III des directives approuvéesL'ordonnance n ° 65H de juillet 2013 du ministère des Finances de la Fédération de Russie stipule que tous les frais d'accueil de chaque institution doivent être reflétés dans l'élément 244 de BP. Toutes les autres décisions seront erronées et pourront donner lieu à une accusation de gaspillage de fonds publics.

Sous-traitance

Externalisation (mise à disposition du personnel nécessaire pourcontrat) implique également le coût du paiement des services. Par exemple, l'institution avait besoin d'un gardien, d'un désinfecteur ou d'un plombier. Reflète les coûts de paiement de ce type de services selon le contrat requis pour l’élément BP 244 (autre achat de biens, services, travaux pour les besoins des municipalités).

Dans la législation de notre État, telleconcepts de la façon dont l'externalisation n'apparaît pas. Il existe toutefois des explications privées dans lesquelles des spécialistes du ministère des Finances indiquent que la conclusion d'un contrat de sous-traitance équivaut au contrat de fourniture de services ou d'exécution de travaux sur une base contractuelle. Les coûts contractuels sont traités comme des dépenses liées à l’achat de services de sécurité (protection), à la désinfection, à la réparation des systèmes d’alimentation en eau ou d’assainissement. Ces dépenses ne peuvent être attribuées à aucun des éléments de BP, à l'exception de l'élément du code 244. De la même manière que dans les exemples précédents, ce type de dépenses ne correspond ni au code 241, ni au code 242 ni au code 243.

Subvention

Il arrive souvent queUne subvention du budget régional est versée à un opérateur de la région (une organisation autonome à but non lucratif) afin de procéder à une refonte majeure d'immeubles d'appartements. Se réfère au transfert des subventions sur l'élément du code BP 630, en parallèle dans les états financiers indiquant ces coûts pour la sous-station KOSGU avec le code 242. Les autorités sont habilitées à accorder des subventions aux organisations non étatiques et à but non lucratif, ces organisations étant créées pour remplir précisément ces fonctions.

Élément de coût 630 et sous-article 242reflètent les subventions aux organisations (sauf municipales et étatiques). Cela correspond parfaitement à la situation lorsqu'un opérateur régional répare des immeubles d'habitation. L'octroi d'une subvention à une organisation non gouvernementale et le contrôle de l'exécution des réparations ne sont pas illégaux. De plus, même les codes BP pour ces paiements sont fournis.